お気軽にご相談ください

【労務】人手不足解消へ!在職老齢年金改正の概要と準備

「人手不足」

多くの企業が頭を悩ませている課題の一つです。

若手の採用が難しい中で、60代後半や70代の社員が現場を支えている企業も少なくありません。

総務省「労働力調査」でも、65歳以上の就業率が年々上昇傾向にあることが見て取れます。

2024年の労働力人口比率では、65~69歳の就業率が54.9%、70~74歳は35.6%となっており、高齢者の就労は特別なことではなくなっています。

このような高齢者の働き方と切り離せないのが在職老齢年金制度です。

この制度が2026年4月に大きく改正されることをご存知でしょうか?

これまでにも、従業員から「年金を受給しながら働きたい。年金に影響しない給与額で設定してほしい」といった相談を受け、給与設定に苦労した経験をお持ちの企業も多いのではないでしょうか?

企業側としても、制度を理解していないと給与設定や労働時間の調整で迷うことが出てくるかもしれません。

そこで今回は、押さえておきたい「在職老齢年金」の基本と、2026年4月改正のポイントをわかりやすく解説します。

目次

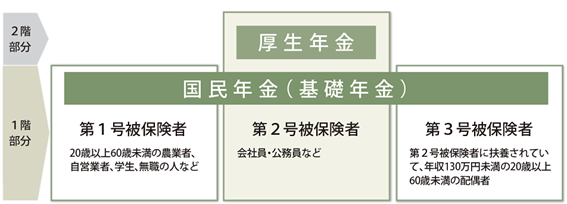

そもそも公的年金とは?

在職老齢年金の前に、まず大本の「公的年金」について簡単に整理します。

公的年金とは国が運営する年金制度で、老後・障害・死亡といった人生のリスクに備えるための資金を、現役時代に自ら保険料として納める仕組みの社会保険制度です。

さらに日本の公的年金制度は「国民皆年金」という特徴を持っており、次のような2階建て構造になっています。

ご存じのように、日本に居住する20歳以上60歳未満の人は、原則として国民年金保険料を納める義務があるのです。

この公的年金の仕組みの上に「在職老齢年金」が位置づけられています。

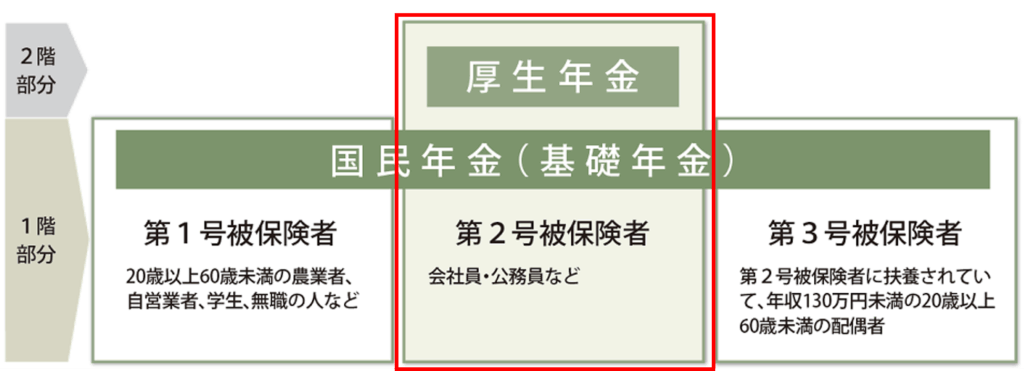

「在職老齢年金」とは?

在職老齢年金とは、60歳以降に働きながら年金(老齢厚生年金)を受給する働く場合に、収入に応じて年金が調整(支給停止)される仕組みです。

もう少し厳密に説明すると、60歳以上で厚生年金保険に加入(会社勤め)しながら老齢厚生年金を受け取っている人に対して、給与や賞与などの収入に応じて老齢厚生年金の一部または全部が支給停止される制度です。

・対 象:厚生年金に加入している60歳以上の人で、老齢厚生年金を受給している人

・対象外:国民年金第1号・第3号被保険者のみの人(自営業・専業主婦等で厚生年金に加入していない人)

つまり、下図赤枠で囲んだ厚生年金に加入(企業で働く)している60歳以上の従業員への影響がある制度です。

一般的には働くと年金が減る制度というイメージが強く、「これ以上働くと年金が減るから退職したい」「勤務時間を減らしたい」といった働き控えにつながるケースも珍しくありませんでした。

これは本人が悪いのではなく、この在職老齢年金の制度が働きすぎない方が得という構造になっていたことが大きな原因です。

現在の仕組みでは、65歳以上の場合、賃金と老齢厚生年金(報酬比例部分)の合計が月51万円を超えると、超えた分の半額が支給停止となります。

納めた保険料に応じた給付を受けるのが原則である社会保険の中では、例外的な仕組みと言えるでしょう。

※老齢厚生年金:会社員や公務員として働いてきた方が、老齢基礎年金に上乗せして受け取る年金

※老齢基礎年金:国民年金や厚生年金保険などに加入して保険料を納めた方が、加入期間に応じて受け取る年金

なぜ今、見直しが進むのか

背景にあるのは、言うまでもなく少子高齢化と労働力不足です。

60〜70代の就労率は上昇し、企業にとって高齢者の活用は不可欠なテーマになりました。しかし現行の制度では、「働くと年金が減る」「給与を上げると損をする」という構造が就労意欲を削ぎ、企業側も給与設計や説明に苦労してきました。

日本の高齢者の就業意欲は国際的にみて非常に高い水準となっています。

就業意欲を高めている最大の要因は生活するための収入を得るためという経済的動機ですが、その一方で、社会参加に対する意欲、就業を生き甲斐とする志向などの意識が強いことも要因の一つとなっています。

こうした状況を踏まえ、国は「高齢者が働くことを前提とした年金制度へ」という方向性を明確にしています。

在職老齢年金が作られた当時は「高齢期の収入は年金が主、仕事は補助」という前提でしたが、今はフルタイムに近い働き方をする高齢者も多く、制度と現実のズレが大きくなっていました。

2026年改正は、このズレを埋めるための見直しとして位置づけられています。

2026年改正のポイント:支給停止基準額の引き上げ

現行では、51万円に設定されている支給停止基準額が65万円へ大幅に引き上げられます。

年金が減るかどうかを判断する基準額が見直され、少し収入が増えただけで年金が減るという状況が緩和される方向です。

この改正により、従業員の「給与を上げると損では?」という不安が軽減される可能性があります。

改正前後の計算方法の具体例

【改正前】現在2025年度基準:51万円

【例1】給与月45万円、老齢厚生年金月15万円の場合

給与45万円+厚生年金15万円=60万円 51万円超

超過分9万円÷2=4.5万円が支給停止(1/2カットのため、厚生年金は4.5万円支給)

【例2】給与月40万円、老齢厚生年金月10万円の場合

給与40万円+厚生年金10万円=50万円 51万円未満

→ 超過額がないため厚生年金は10万円満額支給

【改正後】2026年度基準:65万円

【例3】給与月45万円、老齢厚生年金月15万円の場合

給与45万円+厚生年金15万円=60万円 65万円未満

→ 超過額がないため厚生年金は15万円満額支給

改正ポイントまとめ

| 改正前 | 改正後 | |

| 支給停止基準額 | 51万円 | 65万円 |

| 給与45万+年金15万円※ | 年金4.5万円減額 | 年金満額受給 |

| 従業員の印象 | 働くと損 | 働いても損しにくい |

※厚生年金のみの金額になります。

基礎年金は調整の対象外のため、計算から除外しています。

改正後は、給与を上げても年金が減りにくくなるため、企業としても説明しやすくなります。

中小企業にとってのメリットと注意点

メリット

- ベテラン人材の就労継続につながる

- 支給停止基準額が引き上げられた分、労働時間調整・給与設計が柔軟にできる

- 人手不足対策として有効

特に中小企業では、一人の退職が業務に大きく影響するため、働き続けてもらいやすくなることは大きなメリットです。

デメリット

- 制度改正についての説明の手間が増える

- 就業規則や賃金テーブルの見直しが必要になる可能性

特に「結局、働いたら損なのか得なのか」という質問は、改正後も必ず出てきます。

企業として制度の概要を理解し、説明できる体制が求められます。

現場で想定される典型的な質問

改正後、企業が受ける可能性の高い質問としては次のようなものがあります。

- 「給与を上げると年金が減るのですか」

- 「70歳まで働く場合はどうなりますか」

- 「年金が増えるタイミングはいつですか」

- 「契約更新のときに何を説明すればいいですか」

こうした質問に対応するには企業側の“説明力”が重要になり、従業員が迷わないようサポートすることが大切です。

企業が今から準備すべきこと

2026年改正を見据え、次のような準備をおすすめします。

- 制度改正の内容を把握

- 高齢従業員の給与・労働時間の棚卸し

- 就業規則・賃金規程の確認

- 契約更新時の説明資料のアップデート

- 従業員向けの簡易説明資料の整備

特に契約更新時の説明は負担が大きくなりがちです。

制度改正前に整理しておくことで、スムーズな対応が可能になります。

しかし、制度改正に向けた準備は、企業だけで抱え込む必要はありません。

当法人 でも、今回の改正に関連する実務対応を次のようにサポートしています。

- 定年制度・高齢者雇用に関する就業規則の見直し

- 会社向けの実務サポート

- 従業員向けの説明対応

在職老齢年金は、制度の理解度によって従業員の安心感が大きく変わる分野です。

企業側のご負担を軽減しつつ、従業員が納得・安心して働ける環境づくりをご支援いたします。

おわりに

人手不足が加速する中、高齢者雇用は中小企業にとって戦力確保のための重要な手段です。

特に人手不足が深刻化する中小企業では「経験豊富なベテランにできるだけ長く働いてほしい」という声が強く、ベテランの退職がその後の事業運営にまで影響する事例もあることでしょう。

2026年の在職老齢年金改正は、企業が働き方や給与体系を見直す良いタイミングでもあります。

制度が変わることで不安を感じる場面もあるかもしれませんが、正しく理解し、従業員と共有することで、企業にとっても従業員にとってもプラスに働く改正となります。

ぜひ今回の制度改正を「負担」ではなく「機会」と捉えていただければと思います。

当法人としても、制度改正に伴う実務対応や説明資料の整備など、企業の負担を軽減するサポートを行ってまいります。

気になる点があれば、弊社までお気軽にご相談ください。